21.11.2012 23:15

Von den Irrungen und Wirrungen der herrschenden Ideologen in Sachen Schuldenbremse und Fiskalpakt

In den Debatten rund um “Schuldenbremse” und Fiskalpakt wurde es zwar selten in den Vordergrund gerückt, und dennoch kommt ihm eine zentrale Bedeutung zu: Die Rede ist vom Konzept des so genannten “Produktionspotentials”. Sowohl bei der deutschen “Schuldenbremse” als auch im europäischen Fiskalpakt soll es helfen, konjunkturschädliche Haushaltskürzungen zu vermeiden. [Quelle: annotazioni.de] JWD

[Auszug]:

Dies ist allerdings eine Erwartung, die das Konzept des Produktionspotentials nicht erfüllen kann. Denn es handelt sich dabei bestenfalls um eine ökonomische Spielerei, wenn nicht gar um ein ideologisches Hirngespinst fernab der Realität.

Ideologie mit fatalen Auswirkungen: “Produktionspotential”, Fiskalpakt und “Schuldenbremse”

Was ist mit “Produktionspotential” gemeint?

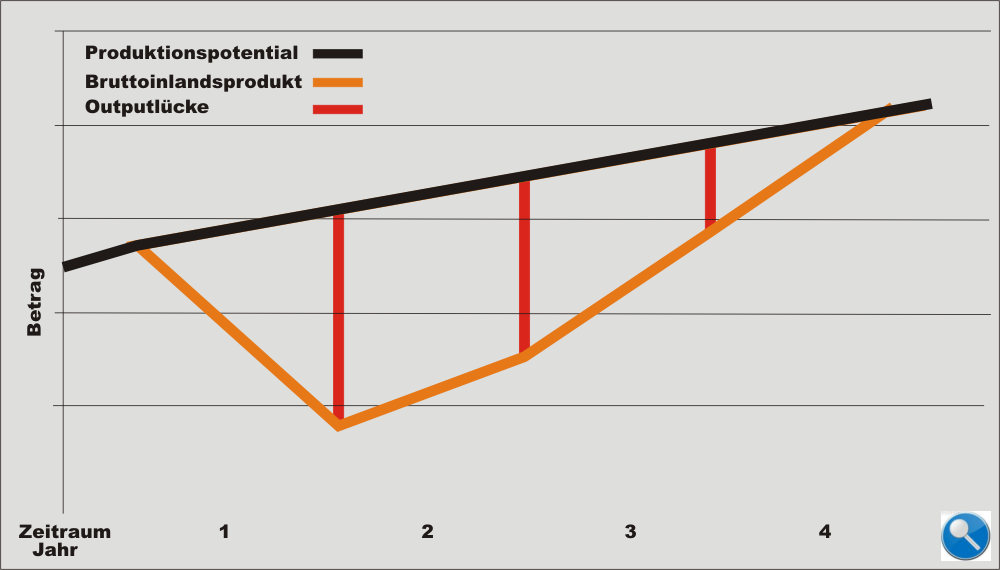

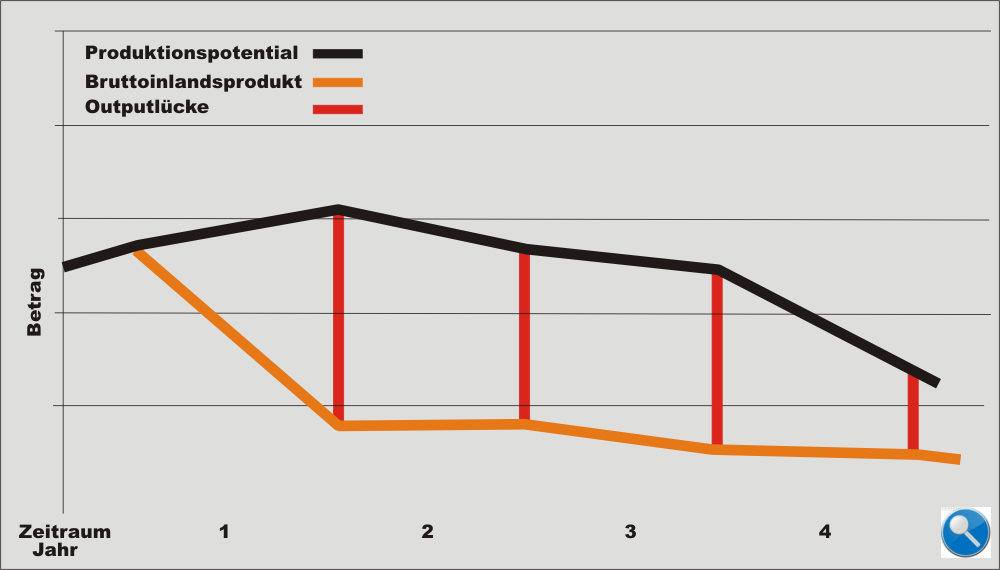

Vereinfacht ausgedrückt bezeichnet das Produktionspotential das theoretisch erreichbare Maximum der Produktion einer Volkswirtschaft innerhalb einer Zeitperiode [..]

Das Produktionspotential wird im Wesentlichen bestimmt durch die Produktionsfaktoren Kapital (Maschinen, Immobilien usw.) sowie Arbeit (Arbeitskräfte und deren Qualifikationsniveau). [..]

Ausgangspunkt des Produktionspotentials ist, dass Maschinen oder Arbeitskräfte im Rahmen konjunktureller Schwankungen “brachliegen” können. In diesem Fall ergibt sich ein Unterschied zwischen Produktionspotential und Bruttoinlandsprodukt, also zwischen möglicher und tatsächlicher Produktion. Dieser Unterschied wird im Allgemeinen als “Output-Lücke” oder “Produktionslücke” bezeichnet. [..] [Ende Auszug]

Anmerkung: Der Autor Dr. Patrick Schreiner führt im weiteren mit Schaubildern illustriert sehr detailliert aus, dass dieses Konzept des Produktionspotentials, welches schon seit den 1960er Jahren in den Wirtschaftswissenschaften gepflegt, und seit Langem auch wirtschaftspolitisch von verschiedenen Zentralbanken benutzt wird, ungeeignet ist, weil es zwangsläufig zu falschen Ergebnissen und Schlussfolgerungen führt. Schuldenbremse und Fiskalpakt die ebenfalls auf dieser Idee basieren, werden als untauglich zur Steuerung der Konjunktur entlarvt.

Die sogenannte Outputlücke kann sich sowohl bei einer konjunkturellen Erholung, als auch bei anhaltender Konjunkturschwäche verringern. Das imaginäre Produktionspotential ist logischer Weise nicht messbar, muss geschätzt und kann fast nach Belieben manipuliert werden. Von Seriosität weit und breit keine Spur.

Besonders aufschlussreich sind die beiden von mir nachgezeichneten Schaubilder die aufzeigen, wie das für die Staaten der Währungsunion verbindlich vorgegebene Konzept in die Irre führt. Schwer zu glauben, dass dies von niemanden gewusst wird. Ähnlich paradox ist ja auch die Tatsache, dass Ratings per Gesetz verbindlich zur Bestimmung der Kredithöhe berücksichtigt werden müssen, obwohl die wenigen zugelassenen Agenturen alles andere als unabhängig und neutral sind.

Link zum sehr aufschlussreichen Artikel von Dr. Patrick Schreiner bei ' annotazioni.de ' ..hier

Passend zum Thema:

13.07.2012 wallstreet-online.de / Klaus Singer

Luftige Schätzungen

Ich möchte im folgenden detaillierter auf einen zentralen Punkt im Fiskalpakt eingehen, gewissermaßen die Wurzel allen Übels. Der Fiskalpakt legt ein Defizitkriterium fest, das die Scheidelinie zwischen Sparen und Nicht-Sparen des Staates zieht: Jeder Vertragsstaat darf ein strukturelles (konjunkturbereinigtes) Defizit von nicht mehr als 0,5% des BIP aufweisen. Das Gesamtdefizit darf 3% nicht übersteigen.

Das strukturelle Defizit ergibt sich durch Subtraktion des konjunkturell bedingten Defizits vom Gesamtdefizit. Als konjunkturell bedingtes Defizit gilt die Hälfte der „Outputlücke“, der Differenz zwischen tatsächlichem und potentiellem BIP (Produktionsvolumen bei Vollauslastung aller Kapazitäten).

Das Stichwort „potentielles BIP“ weist schon darauf hin: Der „Potentialoutput“ kann nur geschätzt werden, indem vermutet wird, was eine Volkswirtschaft produzieren könnte, wenn die Produktionsfaktoren Arbeit und Kapital (Maschinen usw.) voll ausgelastet sind. Das ist bei der Kapitalseite, Maschinen, Anlagen usw. relativ gut möglich – jedes Unternehmen weiß, wie viele Einheiten in der gegebenen Fabrik produziert werden können und wie die Kapazität zu einem gegebenen Zeitpunkt ausgelastet ist.

Auf der Arbeitsseite gibt es zwar Arbeitslosenstatistiken. Aber hier spielt ein seinerzeit von Milton Friedman geprägter Begriff hinein, die sogenannte „natürliche Arbeitslosenquote“. Das dieser entsprechende BIP repräsentiert den Potentialoutput. „Natürlich“ legt zwar nahe, dass das entsprechende Niveau von Arbeitslosigkeit förmlich auf der Hand liegt, aber dem ist nicht so. Und so ist der Potentialoutput eine Schätzaufgabe mit großem Spielraum (siehe Chart!). [..] ..hier

Je nach gewähltem Schätzverfahren, kommt man zu sehr unterschiedlichen, um nicht zu sagen, beliebigen Ergebnissen. Das zeigen folgende Beispiele.

Auf Grund des Defizitkriteriums muss Spanien nach Vorgabe der EU das Defizit von 8,5% auf 3% des BIP senken. Die EU-Kommission schätzt die Outputlücke auf nur 4,1%. Die strukturelle Verschuldung kommt somit auf rund 6,5% – das ist mehr als das zulässige Gesamtdefizit von 3%, also muss Spanien sparen. Bei bereits schrumpfender Wirtschaft beschleunigt sich die Talfahrt, das nominale BIP sinkt innerhalb von zwei bis drei Jahren um weitere (geschätzte) 10%. Dann schätzt die EU-Kommission die Outputlücke auf angenommene 6%, das konjunkturbedingte Defizit somit auf 3%. Bei einem Gesamtdefizit von 3% käme der strukturelle Saldo auf 0% (also unter 0,5%). Ziel erreicht, Heilung erfolgt, Patient tot!

Bei Spanien würde man angesichts der hohen Arbeitslosigkeit von 25% erwarten, dass die Outputlücke viel größer ist. Wenn sie nur so niedrig angesetzt wird, hat das zwei Konsequenzen: Erstens ist damit ein Großteil des spanischen Defizits strukturell und deswegen muss der Staat auch in der Rezession sparen, zweitens kann das nur bedeuten, dass die spanische Arbeitskraft viel zu teuer eingeschätzt wird. [..]

Link zum vollständigen Artikel bei ' wallstreet-online.de ' ..hier | alternativ ' timepatternanalysis.de ' ..hier]

| << zurück | Home | |